2017年中级财务管理真题,2017年中级会计师《财务管理》每日一练:标准离差率

2017年中级财务管理真题目录

财务管理题,如下,有几题会做哪一题请帮忙解说一下,全会最好,一题也谢谢!

2017年中级财务管理真题

如果你需要了解2017年中级财务管理考试的相关信息,建议联系相关的考试机构或官方网站获取更准确和最新的信息。

2017年中级会计师《财务管理》每日一练:标准离差率

2017年中级会计师《财务管理》每日一练:标准离差率

1、单选题

某企业拟进行一项存在一定风险的项目投资,有甲、乙两个方案可供选择。

已知甲方案净现值的期望值为1000万元,标准离差为300万元;乙方案净现值的期望值为1200万元,标准离差为330万元。

下列结论中正确的是( )。

A.甲方案优于乙方案

B.甲方案的风险大于乙方案的风险

C.甲方案的风险小于乙方案的风险

D.无法评价甲、乙方案的风险大小

【答案】B

【解析】因为期望值不同,衡量风险应该使用标准离差率,甲方案的标准离差率=300/1000=30%,乙方案的标准离差率=330/1200=27.5%,所以乙方案的风险较小。

2、单选题

在一般投资项目中,当一项投资方案的净现值等于零时,即表明( )。

A.该方案的年金净流量大于0

B.该方案动态回收期等于0

C.该方案的现值指数大于1

D.该方案的内含报酬率等于设定贴现率

【答案】D

【解析】当一项投资方案的净现值等于零时,表明该方案年金净流量为0,所以选项A错误;该方案的现值指数等于1,所以选项C错误;净现值和动态回收期没有必然联系,所以选项B错误。

3、单选题

一台旧设备账面价值为20万元,变现价值为24万元。

企业打算继续使用该设备,但由于物价上涨。

估计需增加经营性流动资产2万元,增加经营性流动负债1万元。

假定所得税税率为25%,则继续使用该设备初始的现金流出量为()万元。

A.21

B.22

C.23

D.24

【答案】D

财务管理题,如下,有几题会做哪一题请帮忙解说一下,全会最好,一题也谢谢!

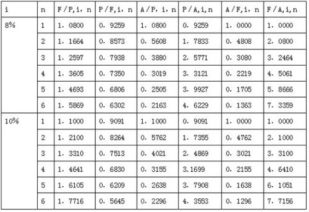

1.

a.2017年11月1日账户余额=1000*(F/P,9%,3)=1000*1.295=1295

2017年12月31日账户余额=1000*(F/P,9%,3)+1000*9%*1/12=1295+7.5=1302.5

b.每季度复利一次,2017年11月1日账户余额=1000*(1+9%/4)^(3*4)=1000*1.306=1306

c.每年期初存250,2017年11月1日账户余额=250*(F/A,9%,3)(1+9%)+250

=250*3.2781*1.09+250=1143.28

d.每一笔存款=1295/((F/A,9%,3)(1+9%)+1)=1295/4.5731=283.18

2.

假设City Bank将其年名义利率设定为R,则:

(1+R/2)^2-1=(1+12%/12)^12-1

解得R=12.3%

3.

投资组合的 β 系数=2×60%+1×30%+0.5×10%=1.55

投资组合的必要报酬率=4%+1.55×5%=11.75%