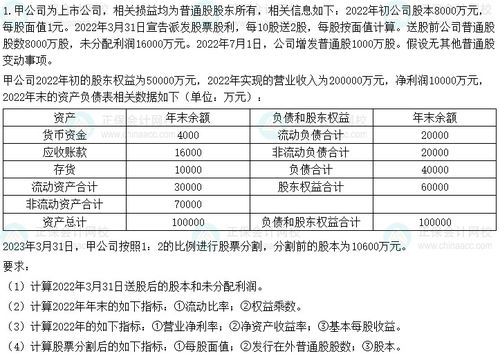

2023年中级会计师财务管理真题目录

2023年中级会计师财务管理真题

如果您正在准备参加2023年的中级会计师考试,建议您通过官方渠道获取考试真题,以便更好地了解考试的形式和难度。同时,您也可以参考中级会计师考试的官方教材、辅导资料和模拟试题等资源,来提高您的备考效果。

《财务管理》每日一练-2022年中级会计师考试(3-1)

《财务管理》每日一练-2022年中级会计师考试

1.下列各项中,属于非系统风险的有( )。

A.新产品开发失败风险 B.诉讼失败风险

C.通货膨胀风险 D.利率变动风险

2.资本资产定价模型的局限性主要表现在( )。

A.某些资产或企业的β值难以估计

B.依据历史数据估算出来的β值对未来的指导作用必然要打折扣

C.资本资产定价模型的假设条件与实际情况存在较大偏差

D.提供了对风险和收益之间的一种实质性的表述

3.下列各项中,属于变动成本的有( )。

A.新产品的研究开发费用

B.按产量计提的固定资产折旧

C.按销售收入一定百分比支付的技术转让费

D.随产品销售的包装物成本

4.下列关于总成本的表达式中,正确的有( )。

A.总成本=固定成本总额+变动成本总额

B.总成本=固定成本总额×变动成本总额

C.总成本=固定成本总额×业务量+单位变动成本

D.总成本=固定成本总额+单位变动成本×业务量

5.下列属于混合成本的有( )。

A.半变动成本 B.半固定成本

C.延期变动成本 D.曲线变动成本

「参考答案及解析」

1.【答案】AB。

解析:非系统风险是指发生于个别公司的特有事件造成的风险。

例如,一家公司的工人罢工、新产品开发失败、失去重要的销售合同、诉讼失败,宣告发现新矿藏、取得一个重要合同等。

故A、B项正确。

2.【答案】ABC。

解析:尽管资本资产定价模型已经得到了广泛的认可,但在实际运用中,仍存在着一些明显的局限,主要表现在:(1)某些资产或企业的β值难以估计,特别是对一些缺乏历史数据的新兴行业。

(2)经济环境的不确定性和不断变化,使得依据历史数据估算出来的β值对未来的指导作用必然要打折扣。

(3)资本资产定价模型是建立在一系列假设之上的,其中一些假设与实际情况有较大偏差,使得资本资产定价模型的有效性受到质疑。

D项是资本资产定价模型有效性的一种表现。

3.【答案】BCD。

解析:变动成本是在一定范围内随业务量变动而成正比例变动的成本。

A项属于酌量性固定成本。

B项是技术性变动成本,C项是酌量性变动成本,D项是酌量性变动成本。

4.【答案】AD。

解析:将混合成本按照一定的方法区分为固定成本和变动成本之后,根据成本性态,企业的总成本公式就可以表示为:

总成本=固定成本总额+变动成本总额

=固定成本总额+单位变动成本×业务量

5.【答案】ABCD。

解析:混合成本兼有固定与变动两种性质,可进一步将其细分为半变动成本、半固定成本、延期变动成本和曲线变动成本。

中级财务会计试题

1、收入是企业日常经营活动中产生的与所有者投入无关的经济利益的总流入。

特点:与日常活动相关、引起资产增加或负债减少,最终引起所有者权益增加、与所有者投入资金无关。

2、企业在发债前要先确定利率,在债券实际发行时,事先确定的利率与市场利率会有差异。

当市场利率大于票面利率时,企业付出的资金成本要小于市场平均成本,如果按原价发行,投资者不会购买,企业只好降价以求,这就是折价发行。

当市场利率小于票面利率时,企业付出的资金成本要大于市场平均成本,如果按原价发行,企业要吃亏,所以企业会抬高价格,这就是溢价发行。

当然,在事先确定的利率与市场利率相等的情况下企业就选择面值发行。

《财务管理》每日一练-2021年中级会计师考试(3-3)

1.(单选题)

以利润最大化作为企业财务管理目标的缺陷不包括( )。

A.忽视利润取得的时间

B.没有考虑风险因素

C.可能导致企业的短期财务决策倾向

D.不利于企业资源的合理配置和整体经济效益的提高

2.(单选题)

在下列各种观点中,要求企业通过采用最优的财务政策,充分考虑资金的时间价值和风险与收益的关系,在保证企业长期稳定发展的基础上使企业总价值达到最大的财务管理目标是( )。

A.利润最大化

B.相关者利益最大化

C.股东财富最大化

D.企业价值最大化

3.(单选题)

下列各项中,关于所有者与债权人之间矛盾的说法中,不正确的是( )。

A.发行新债是企业所有者损害债权人利益的方式

B.通过合同实施限制性借款是防止所有者损害债权人利益的方式之一

C.将借款改变用途,投资于比债权人预计风险高的项目损害了债权人的利益

D.市场对公司强行接收或吞并可以防止所有者损害债权人利益

4.(单选题)

在协调相关者利益冲突的各项措施中,“接收”是指( )。

A.通过所有者约束经营者的办法

B.通过市场约束经营者的办法

C.用于协调所有者与债权人之间的利益冲突

D.用于协调经营者与债权人之间的利益冲突

5.(单选题)

下列关于利益冲突与协调的表述中,说法正确的是( )。

A.所有者希望支付较少报酬实现更多的财富

B.经营者受雇于企业,会与企业目标一致,为企业赚取最大财富

C.解聘是通过市场约束经营者的办法

D.接收是通过所有者约束经营者的办法

【参考答案及解析 】

1.【答案】D。

解析:利润最大化目标的缺陷包括:(1)没有考虑利润实现时间和资金时间价值;(2)没有考虑风险问题;(3)没有反映创造的利润与投入资本之间的关系;(4)可能导致企业短期财务决策倾向,影响企业长远发展。

故利润最大化的缺陷包括A、B、C项;利润最大化目标的优点包括:(1)有利于企业资源的合理配置;(2)有利于企业整体经济效益的提高。

故利润最大化的缺陷不包括D项。

2.【答案】D。

解析:企业价值最大化要求企业通过采用最优的财务政策,充分考虑资金的时间价值和风险与收益的关系,在保证企业长期稳定发展的基础上使企业总价值达到最大。

3.【答案】D。

解析:市场对公司强行接收或吞并可以解决所有者与经营者的利益冲突,是通过市场约束经营者的办法,与所有者和债权人的矛盾无关。

4.【答案】B。

解析:接收一种通过市场约束经营者的办法,用于协调所有者与经营者之间的利益冲突。

5.【答案】A。

解析:经营者和所有者的主要利益冲突是经营者希望在创造财富的同时,能够获取更多的报酬、更多的享受,并避免各种风险;而所有者则希望以较小的代价(支付较少报酬)实现更多的财富,故A项正确、B项错误;解聘是一种通过所有者约束经营者的办法,而接收是一种通过市场约束经营者的办法,故C、D项错误。

发表评论